Quellen:

- https://www.walde.ch/assets/ratgeber/Walde_Ratgeber_Erben_A4_web.pdf

- https://whp.ch/vorsorgekompass/vorsorgekompass/immobilien/wenn-das-haus-in-der-familie-bleiben-soll.php

- …

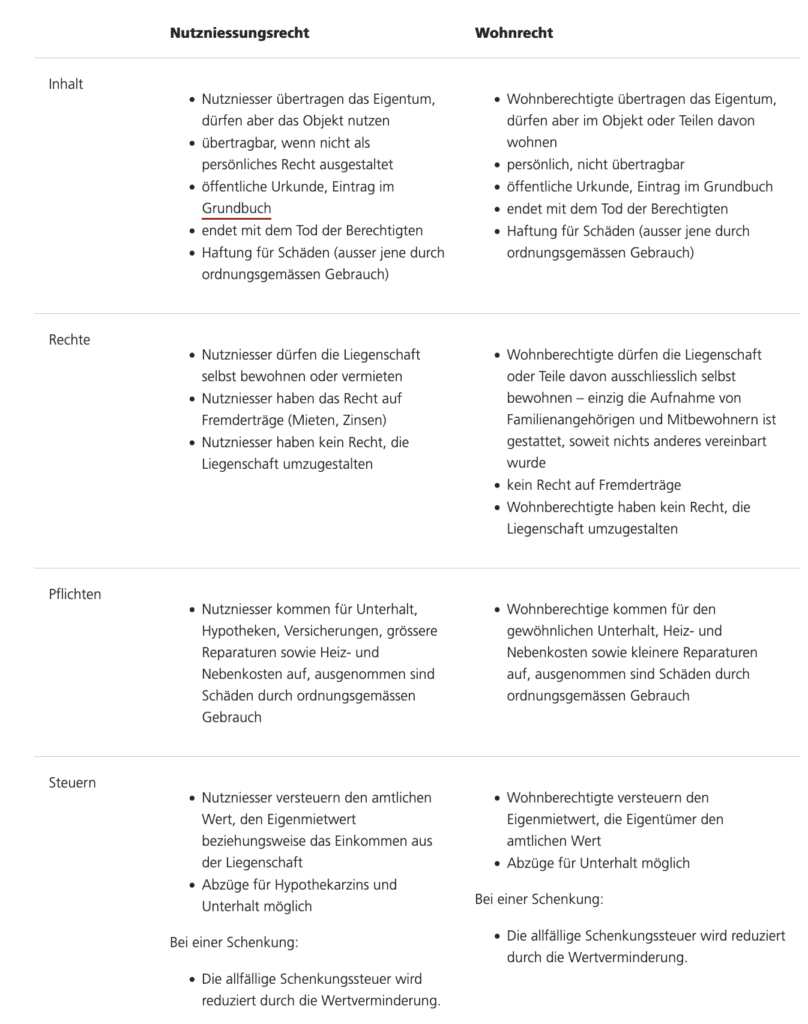

Wohnrecht oder Nutzniessung

Möchte der Sohn des Ehepaars Müller die Liegenschaft vorerst noch nicht für sich und seine Familie nutzen, lässt sich die Übertragung der Liegenschaft auch unter Vorbehalt der Nutzniessung oder eines Wohnrechts abwickeln. Bei der Variante Wohnrecht können die Berechtigten – im vorliegenden Fall also die Eltern – in der Liegenschaft wohnen bleiben, bei der Nutzniessung haben sie zudem das Recht, die Liegenschaft zu vermieten. Im Fall einer Nutzniessung müssen Margrit und Heinz Müller den amtlichen Wert als Vermögen und den Eigenmietwert oder die Mieterträge als Einkommen versteuern. Den Hypothekarzins und allfällige Unterhaltskosten können sie jedoch abziehen. Somit ändert sich bei der Nutzniessung in steuerlicher Hinsicht für das Ehepaar nichts. Bei der Variante Wohnrecht müssen die Eltern den Eigenmietwert als Einkommen und der Sohn als Eigentümer den amtlichen Wert der Liegenschaft als Vermögen versteuern. In beiden Fällen ist zu berücksichtigen, dass sowohl das Wohnrecht als auch die Nutzniessung im Grundbuch eingetragen sind und sich wertvermindernd auf die Liegenschaft auswirken. Der Sohn kann zwar grundsätzlich die Liegenschaft weiterverkaufen. Der neue Eigentümer könnte die Liegenschaft aber nicht selber nutzen. Er müsste bei Nutzniessung sogar die Erträge an den Nutzniesser abgeben.